价值投资视角下的长春高新 未来五年成长潜力与投资价值分析

一、公司概况与核心优势

长春高新技术产业(集团)股份有限公司(股票代码:000661,以下简称“长春高新”)作为国内生物医药领域的龙头企业,经过多年发展已形成以生物制药为核心,辅以房地产、物业服务的多元化业务格局。公司核心子公司金赛药业在生长激素领域占据国内市场绝对领导地位,产品管线覆盖儿童生长发育、辅助生殖、抗肿瘤等多个高增长领域。

二、核心业务成长驱动力

1. 生物制药板块持续高增长

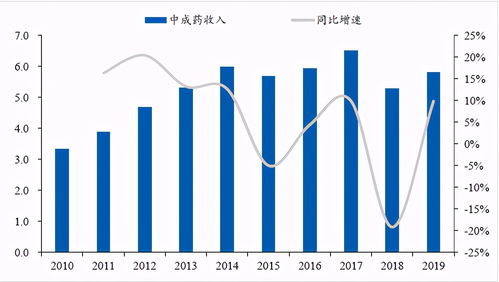

生长激素业务作为公司主要利润来源,受益于国内渗透率提升(目前不足5%)和适应症拓展,预计未来五年将保持20%以上的复合增长率。创新药研发管线中,促卵泡激素、长效干扰素等产品逐步放量,为公司提供新的增长点。

2. 研发投入与创新能力

公司每年研发投入占营业收入比重超过10%,在基因工程药物、抗体药物等领域积累深厚。与国内外科研机构的深度合作,确保公司持续推出具有市场竞争力的新产品。

三、行业前景与政策环境

1. 生物医药行业迎来黄金发展期

随着人口老龄化加剧和居民健康意识提升,医疗健康需求持续增长。国家"十四五"规划明确将生物医药列为战略性新兴产业,在审评审批、医保支付等方面给予政策支持。

2. 生长激素市场空间广阔

我国矮小症患病率约3%,现有患者群体超过500万人,而治疗渗透率仍处于低位。随着诊断率提高和支付能力增强,市场容量有望在未来五年实现翻倍增长。

四、财务表现与估值分析

1. 稳健的财务指标

近年来公司营业收入和净利润保持20%以上的年均增速,毛利率稳定在85%以上,净资产收益率连续多年超过20%,展现出优异的盈利能力和资产运营效率。

2. 合理估值水平

考虑到公司在细分领域的龙头地位和持续增长潜力,当前市盈率处于合理区间。相比国际同类公司,长春高新仍具备估值提升空间。

五、风险因素与应对

1. 政策风险

药品集采和医保控费可能对产品价格产生影响。公司通过产品多元化和创新药研发降低单一产品依赖。

2. 竞争加剧

随着生物类似药陆续上市,市场竞争可能加剧。公司凭借品牌优势和渠道护城河,有望维持市场领导地位。

六、投资建议与展望

综合分析认为,长春高新在未来五年具备以下投资价值:

- 主营业务保持稳健增长,预计净利润复合增长率可达15%-20%

- 创新药管线逐步进入收获期,提供业绩弹性

- 行业龙头地位稳固,具备持续竞争优势

- 现金分红稳定,为投资者提供可靠回报

建议投资者采取长期持有策略,关注公司研发进展和市场拓展情况。在医药行业长期向好的大背景下,长春高新有望为投资者创造可观的投资回报。

如若转载,请注明出处:http://www.shzqsjkj.com/product/238.html

更新时间:2025-12-12 14:20:25