中美保险资金资产证券化产品投资对比分析与建议

近年来,资产证券化(ABS)产品在全球金融市场中扮演着日益重要的角色,尤其对于保险资金这类长期、稳健的投资者而言,ABS产品提供了多样化的投资选择。本文旨在对比分析中美两国保险资金在资产证券化产品投资方面的异同,并在此基础上提出针对中国市场的投资价值分析与可行性建议。

一、中美保险资金资产证券化产品投资现状对比

1. 美国市场情况:

美国是资产证券化产品的发源地,市场规模庞大且产品种类丰富。保险资金,尤其是寿险公司,是ABS市场的重要参与者。根据美国保险监管协会(NAIC)数据,美国保险资金投资于ABS产品的比例通常维持在5%-10%之间,主要集中于住房抵押贷款支持证券(RMBS)、商业地产抵押贷款支持证券(CMBS)和汽车贷款ABS等。美国保险资金青睐ABS产品的原因包括:高信用评级(多数为AAA级)、稳定的现金流回报,以及通过分散化降低整体投资组合风险。美国监管框架相对成熟,如《多德-弗兰克法案》对ABS发行和披露要求严格,增强了投资者信心。

2. 中国市场情况:

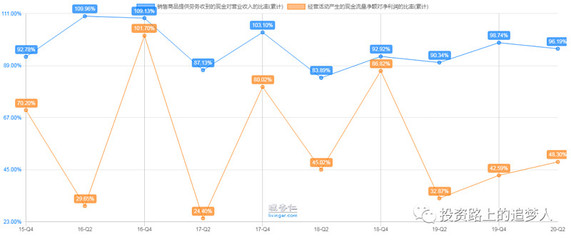

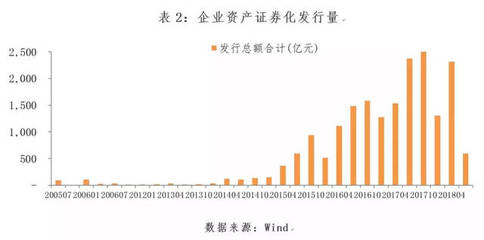

中国资产证券化市场起步较晚,但发展迅速。自2012年重启试点以来,ABS发行规模逐年增长,目前已涵盖信贷ABS、企业ABS和资产支持票据(ABN)等类型。保险资金作为重要的机构投资者,近年来逐步增加对ABS产品的配置。根据中国银保监会数据,保险资金投资ABS的比例仍较低,普遍不足2%,主要投资于基础设施、租赁债权和应收账款等领域的ABS产品。中国市场的特点包括:产品信用评级整体较高(多数在AA级以上),但市场深度和流动性不及美国;监管政策逐步完善,如《保险资金投资资产证券化产品暂行办法》明确了投资范围和风险控制要求。

二、投资价值分析

从投资价值角度看,资产证券化产品对保险资金具有多重优势:

- 收益性:ABS产品通常提供高于国债和公司债的收益率,且现金流可预测,适合保险资金的负债匹配需求。例如,美国RMBS的平均收益率在3%-5%之间,而中国同类产品收益率可达4%-6%。

- 风险分散:通过投资不同基础资产的ABS,保险资金可以有效分散信用风险和利率风险。美国市场因产品多样性和历史数据丰富,风险定价更精准;中国市场则受益于经济增长和政策支持,违约率较低。

- 期限匹配:ABS产品期限灵活,可从短期到长期,有助于保险资金实现资产与负债的期限匹配。例如,寿险资金可投资长期ABS以匹配保单责任。

投资ABS也面临挑战:

- 美国市场:尽管产品成熟,但受宏观经济波动影响较大,如2008年金融危机暴露了RMBS的潜在风险;市场复杂性高,需专业分析能力。

- 中国市场:流动性不足、二级市场交易不活跃,可能导致退出困难;信息披露和评级体系尚不完善,存在隐性风险。

三、建议

基于以上分析,针对中国保险资金投资资产证券化产品,提出以下建议:

- 加强产品筛选与风险管理:优先投资基础资产透明、信用评级高的ABS产品,建立内部风险评估模型,参考美国经验引入压力测试。

- 拓宽投资范围:在监管允许下,逐步试点投资新兴领域ABS,如绿色资产、知识产权证券化等,以捕捉增长机会。

- 提升专业能力:培养ABS投资团队,加强与评级机构、投行合作,学习美国市场的尽职调查和定价方法。

- 推动市场建设:呼吁监管层进一步完善ABS市场法规,增强流动性和信息披露,例如发展做市商制度。

- 多元化配置:结合中美市场优势,在控制风险的前提下,适度配置海外ABS产品,实现全球化分散。

资产证券化产品为保险资金提供了重要的投资渠道。通过借鉴美国成熟经验,结合中国实际,保险机构可以优化资产配置,提升长期回报。未来,随着市场深化和监管完善,ABS投资有望成为中国保险资金的重要增长点。

如若转载,请注明出处:http://www.shzqsjkj.com/product/235.html

更新时间:2025-12-12 13:30:05