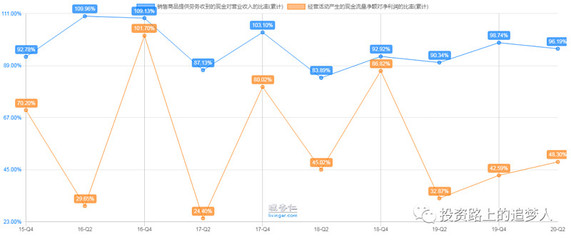

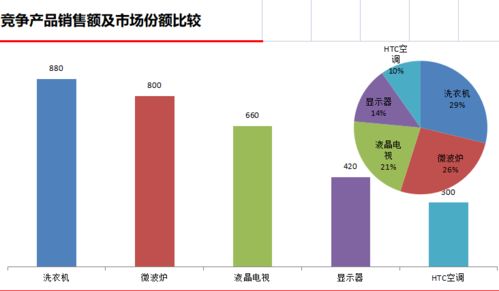

开源证券-齐翔转2申购价值分析 碳四产业链龙头企业,项目投资价值解析

齐翔转2作为齐翔腾达发行的可转换债券,受到市场广泛关注。该公司是国内碳四产业链的领军企业,凭借完整产业链布局和技术优势,在精细化工领域占据重要地位。本文将从行业地位、财务表现、募投项目及申购价值等方面进行全面分析。

一、行业地位与竞争优势

齐翔腾达专注于碳四资源的综合开发利用,已形成碳四深加工全产业链。公司产品覆盖甲乙酮、顺酐、丁二烯等高附加值化学品,产能规模位居行业前列。其核心优势在于:1)产业链协同效应显著,有效降低生产成本;2)技术研发实力雄厚,持续优化生产工艺;3)客户资源稳定,产品市场认可度高。

二、财务表现与经营状况

近年公司营收与净利润保持稳健增长,现金流充裕,资产负债结构合理。2022年三季度报告显示,公司实现营业收入同比增长约15%,净利润增幅超20%,体现强劲的盈利能力和运营效率。

三、募投项目分析

本次可转债募集资金主要用于扩大顺酐产能及下游新材料项目。顺酐作为重要有机化工原料,需求持续增长,项目投产后将进一步巩固公司市场地位,提升整体盈利能力。新材料方向的拓展符合国家产业政策导向,具备长期成长潜力。

四、申购价值评估

综合考虑转股条款、债底保护及正股基本面,齐翔转2具备较高投资价值:1)转股价格合理,存在一定安全边际;2)债券评级良好,违约风险较低;3)正股行业景气度持续,业绩增长可期。建议投资者积极参与申购,并关注碳四产业链发展趋势及公司新项目进展。

齐翔转2作为碳四龙头企业的融资工具,不仅提供稳定的债券收益,还赋予投资者分享公司成长红利的机会,是当前市场环境下值得关注的优质品种。

如若转载,请注明出处:http://www.shzqsjkj.com/product/254.html

更新时间:2025-11-24 20:56:17